寫寫FB - Facebook, Inc.(1)

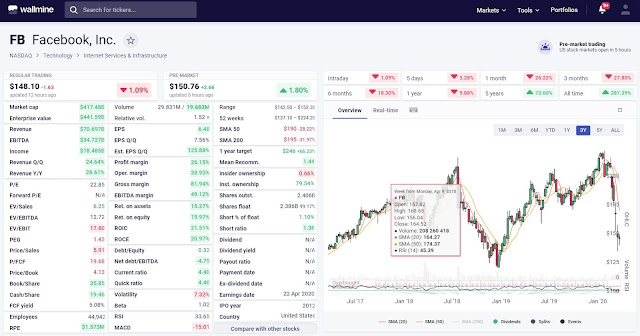

Facebook -一個專注於賣廣告的社交平台,全部的收入來源都是來自"Advertising"-廣告。Facebook增長的的關鍵是向不斷成長的Facebook或其他apps的用戶群賣廣告。Facebook的apps除了Facebook之外, 還細分了Instagram, Messenger, Whatapps和Oculus (V.R.),我相信大部分都有一個帳號吧? Facebook/Instagram/Messenger的廣告,相信用家都略有留意,其收入標準是用戶的"clicks"-點擊. 真好奇每個用戶的clicks值多少錢? Facebook的收入是按活躍的用戶數 x 點擊數 x 點擊收費去得到的, 2019年的收入增長源自1)用戶數增長9% x 點擊數增長33% x 點擊收費減少 5%而得出的. 有一點值得留意, Facebook每年的第三、四季度的收入會明顯高於第一、二季度。 Facebook的年報簡單易讀,除了標準的一大堆數字/文字外,他也把很多比較數據加上百分比(%),令數字更加清晰。 Facebook近年成長動能主要集中在亞太地區30%~40%+,雖然歐美也有相當不錯的增長成績25%~35%,但其用戶數已經在穩步增長的階段。可以留意下方幾幅棒形圖,是一棒高於一棒的,但由於Facebook已經發展了好一段時間(2004 ~2020),用戶數難以維持高增幅。從最後一幅棒形圖解答了上方的一個問題: 每個用戶的價值是US$7.38。 為了應付持續增長的用戶量、數據量、瀏覽量,Facebook需要投入大量的資源去建構他自己的數據中心,數據中心需要的軟件、硬件和相關土地等等,成為了資產負債表的主要增加來源,而這些資產的位置主要集中在美國。另一方面, 這3年時間相關的開支亦增加了134% ,值得一提的是, Facebook預期相關的開支仍然會按年繼續增加。 這方面值得查看過去幾年的報表作一個對比,然後可以得出Facebook對於未來的增長預期是什麼。 支撐著公司發展當然需要有現金流的投入, 5年間所佔現金流百分比由25%上升至最高47% ,近半數的營運現金流收入都用來建設基礎設施!!! ...